J9九游会中国将年度增速预估为前11个月累计增速-九游会(中国区)集团官方网站

J9九游会中国

J9九游会中国

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来回

客户端

起原:恒力期货

]article_adlist-->投资要点

宏不雅方面,中秉性况下,2025年我国出口增速预计保管在3%傍边。聚酯出口将保管高速增长。

产能产量方面,高卑劣保管同步增长,具有相比上风的产能进一步向行业龙头围聚。2025年产能增速从大到小循序为PTA>聚酯>PX,PTA将链接开释新产能,加快行业整合,PTA自己的估值体系夯实。

产业链利润方面,一体化利润举座偏低。PTA与Brent原油的价差大部分时候处于近五年中性偏低的位置,PTA估值低位。

论断:PTA面前的迷漫价钱和估值均偏低,蔼然PTA与原油估值建树契机。另外,上游PX产能边缘增速低于PTA,估值也被荒谬压缩,神志相对较好,把执盘面加工费(TA-PX)阶段性来回契机。

风险身分:动力端价钱波动、相差口计策扰动、投产不足预期等。

00 总结与瞻望

字据PTA的产业属性不难发现,宏不雅经济环境对其价钱的影响巨大,主要通过两种路线对其产生影响:其一是通过原料端的原油价钱来影响其分娩资本;其二是通过影响住户消劳苦及相差口计策来影响结尾纺织品服装的消费。

对于原油的情况,此处不赘述。宏不雅及纺织品服装的出口受到统统这个词出口情况的影响。瞻望2025年的出口增速,主要取决于两方面身分,一是内行交易总需求增速,二是我国出口份额的韧性,尤其是好意思国大选后,我国对好意思、欧出口是否会受到对方收紧交易计策的影响。中秉性况下,2025年我国出口增速预计保管在3%傍边。另外,9月下旬以来,决议层屡次表态要把促消费和惠民生荟萃起来,促进低收入群体增收,普及消费结构,财政也加大了对重心群体的救助保险力度。央行行长10月中旬暗示:宏不雅经济计策的作用处所应从昔日的更多偏向投资,转向消费与投资并重,并愈加可爱消费。瞻望2025年,市集预计社会消费品零卖增速有望回升至5.0%傍边。

从产能产量方面,高卑劣保管同步增长,具有相比上风的产能进一步向行业龙头围聚。2025年产能增速从大到小循序为PTA>聚酯>PX,PTA将链接开释新产能,加快行业整合,结束此轮投产岑岭时点,从而夯实了PTA自己的估值体系。短期,蔼然高卑劣新产能的投放节拍和开工负荷的变化。

出口方面,PTA出口濒临最大挑战即是土耳其。中枢在于SASA一套150万吨PTA装配投产程度,顺利投产后,其国内自给率提高,同期对我国出口形成一定的压力,但也存在不确定性。由于国内PTA在国际市集上性价相比高,对来岁出口保管乐不雅预期。

估值方面,由于产业链产能仍在彭胀,举座利润仍将低位保管。各方法利润将会字据各自的投产及需求节拍在品种间调理。相较于其他方法,PTA工场对加工费明锐度较高,因此其弹性较高。

瞻望2025年,PTA面前的迷漫价钱和估值均偏低,蔼然PTA与原油估值建树契机。另外,上游PX产能边缘增速低于PTA,估值也被荒谬压缩,神志相对较好,把执盘面加工费(TA-PX)阶段性来回契机。

策略提倡:TA-SC产业利润走扩契机。

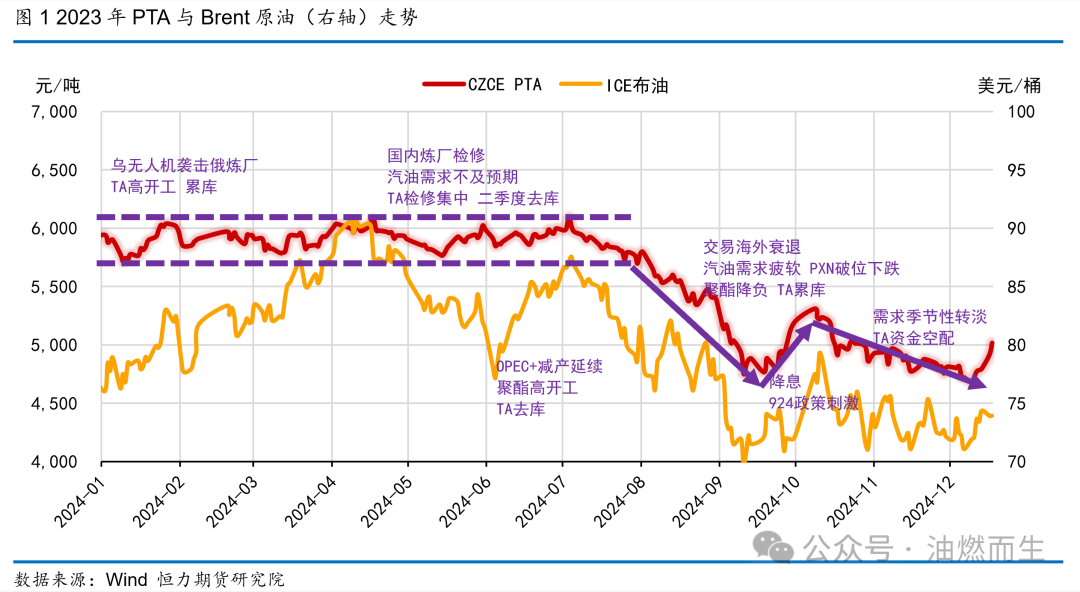

01 2024年PTA行情归来

2024年PTA的走势分红区间颤动、单边下落和底部颤动三部分。2024年1月2日至2024年12月17日,期初价钱为5944元/吨,期末价钱为5016元/吨,最高价钱为6118元/吨(-498元/吨),最廉价钱为4636元/吨(-526元/吨),加权均价为5521元/吨(-242元/吨),高下波动1482点,区间振幅高达24.8%。

第一阶段:1-7月,PTA以区间颤动为主,运行区间5700-6100元/吨。从资本端原油看,刚好走了一个倒“V”字,前期由于中东地缘场面焦灼,导致油价上行;尔后地缘毁坏对原油影响边缘放缓,溢价消退,加之二季度国内真金不怕火厂锤真金不怕火增多,原油价钱回落。油价上行时,二甲苯等弥留的调油组份涨幅明显不足原油,卑劣PX和PTA开工高企,供应充分,PTA出现累库,驱动向下对消了资本朝上的救助。油价下行时,PTA装配围聚锤真金不怕火,供应收缩,聚酯高开工,PTA去库,驱动朝上被垮塌的资本再次对消。在统统这个词过程PTA保管区间颤动神志。

第二阶段:8-9月,PTA单边下过时小幅反弹,运行区间5700-4700元/吨。在此阶段,跟着9月好意思联储议息会议邻近,市集开动来回国外衰竭,原油下行。同期产业端渐渐插足传统淡季,聚酯降负,而夏令汽油旺季需求大幅不足预期且临了被证伪,汽油裂解及PXN接续走弱。PTA在资本垮塌和需求走弱的双重夹攻下,刷新近3年以来的新低(4636点)。尔后好意思国开启降息周期,国内推出“924计策”(央行货币计策和财政计策转宽松),宏不雅转向积极,商品全面普涨,PTA趁势反弹。

第三阶段:10-12月,由于国庆假期外盘原油大幅上升,节后PTA跳空高开,尔后单边下落为主,运行区间5500-4700元/吨。在国庆长假技艺,宏不雅积极氛围接续发酵,同期地缘毁坏再起,布伦特原油在假期大涨8%。在资本的强势救助下,节后PTA跳空高开,由于四季度是产业淡季,同期作念空PTA的空头资金仍在场内,PTA自节后高点幽静回落至5000元/吨以下,保管过失颤动。

02 PX/PTA/聚酯“能量”都飞

2024年行将结束,瞻望2025,PTA高卑劣彭胀的程序并未罢手,产业链高卑劣新旧产能仍处于猛烈的博弈中,这将加快PTA行业过时产能的淘汰出清。在此过程中,行业的阵痛不可幸免。

产能是产量的物理上限。跟着高卑劣产能的抑制增多,PTA高卑劣产物的产量也在快速地增长,统统这个词行业呈现出彭胀的形态,濒临存量和增量的双重博弈。

2.1 2025年PTA高卑劣产能均保管增长

2.1.1 聚酯龙头链接扩产PTA

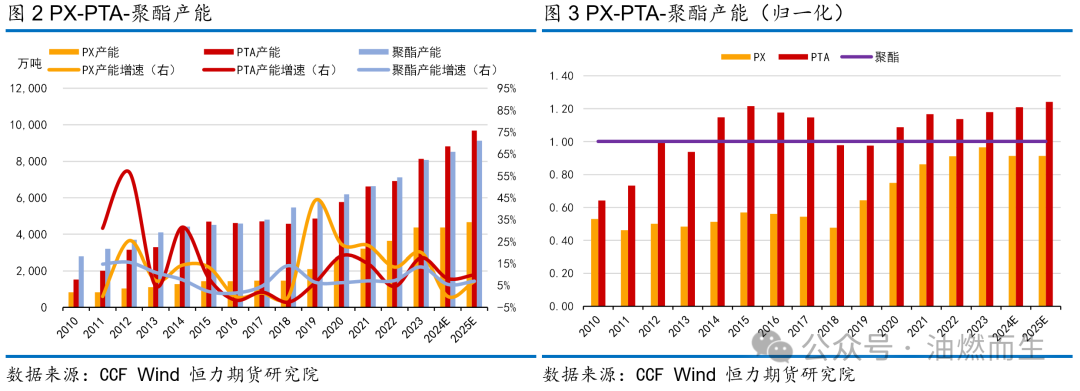

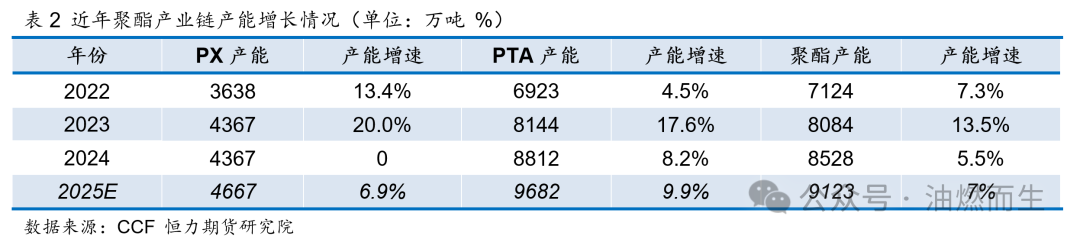

2018年年底恒力2000万吨/年真金不怕火葬一体假名堂得胜投料开车,吹响了国内民营企业进犯真金不怕火葬行业的军号,尔后国内芳烃聚酯筹谋品种产能迎来了快速发展的阶段。截止2024年底,国内PX的产能为4367万吨,PTA产能为8815万吨(新凤鸣3号线300万吨产能计入,暂未剔除长停淘汰产能),聚酯产能为8528万吨。2018-2024的七年间,PX、PTA和聚酯的产能年复合增长率诀别为20%、11.5%和7.7%。举座来看,偏上游原料端产能的增速较快,稳健国内产业从下到上的发展旅途。

为了更便捷地对比PX/PTA/聚酯产能之间的宽松与焦灼联系,以聚酯产能为基线,从下到上,并依据工艺单耗悉数,进行归一化解决取得养息后的图3。图3标明PTA产能相对宽松,PX国内产能依然不成匹配国内PTA的产能,仍然是一个净入口的产物,如果2025年PTA的新增产能都如期投产,二者产能匹配的缺口将进一步放大。

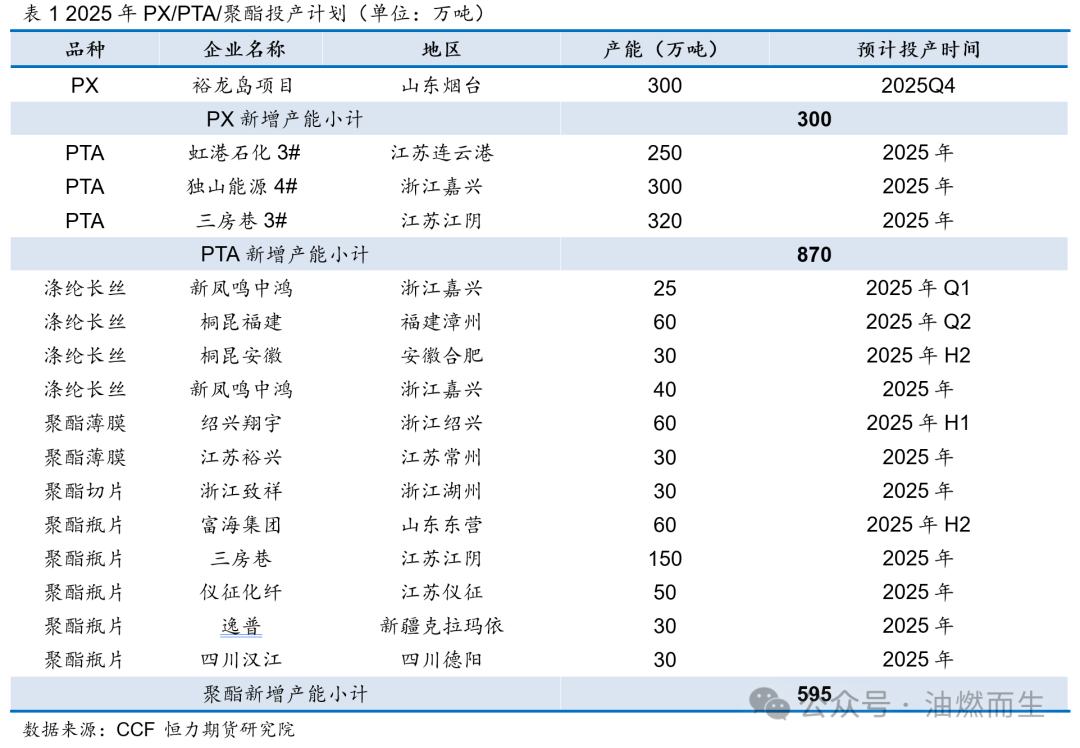

2025年PTA及高卑劣产能计较链接投放。其中PX仅裕龙岛名堂300万吨的投产计较,如果如期投产,PX产能将增长6.9%。PTA有三套装配计较投产,均为头部企业,诀别为虹港石化3#的250万吨(东方盛虹)、独山动力4#的300万吨(新凤鸣)以及三房巷3#320万吨,认为870万吨,同比增多9.9%。2025年聚酯计较投产产能认为约595万吨,同比增长7.7%。从产能边缘增速来看,PTA最快,聚酯次之,PX最慢。

如果独山动力3#和4#均顺利投产,到2025年底,新凤鸣PTA产能将达到1100万吨。荟萃其卑劣860万吨的团员产能抽象推敲,剔除内供部分,新凤鸣在PTA市集将由买方悠扬为卖方,年外卖量高达365万吨,月度外卖量约30万吨。另外三房巷新线开后,两条收购的老线(海伦石化两条120万吨/年)大要率会泊车,相当于置换,对三房巷来说PTA供应每年将净增多80万吨。总的来讲,聚酯龙头PTA自给率将提高。

2.1.2 PTA高卑劣产量矫健两位数增长

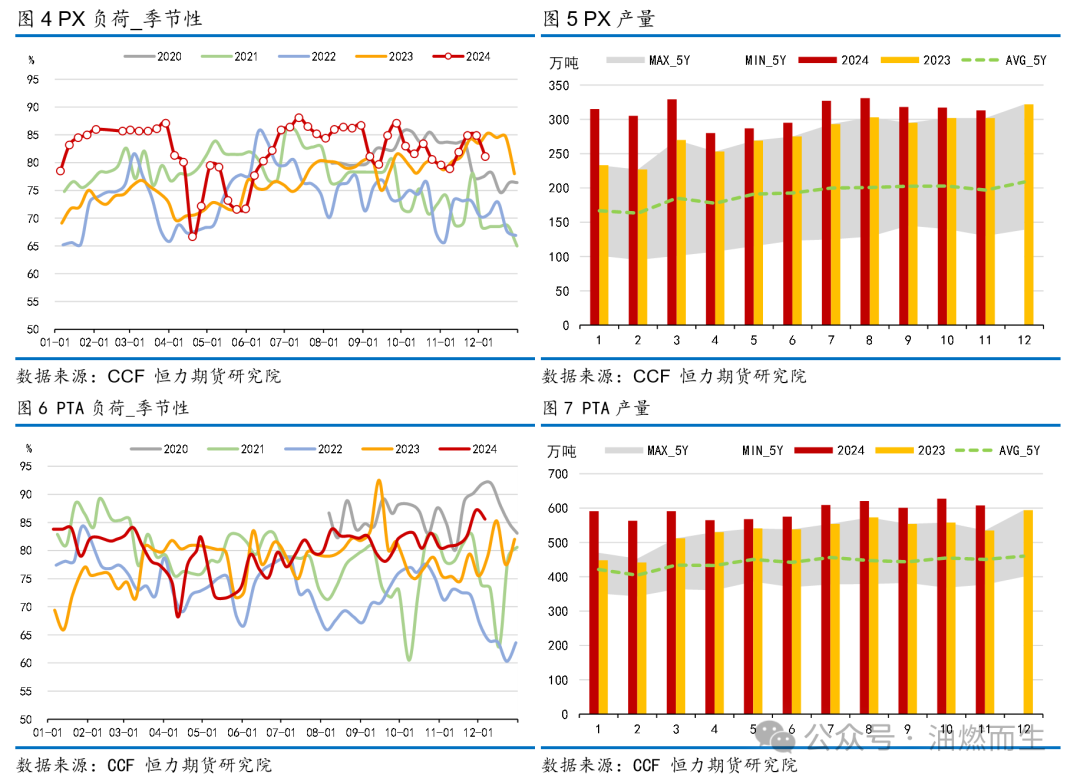

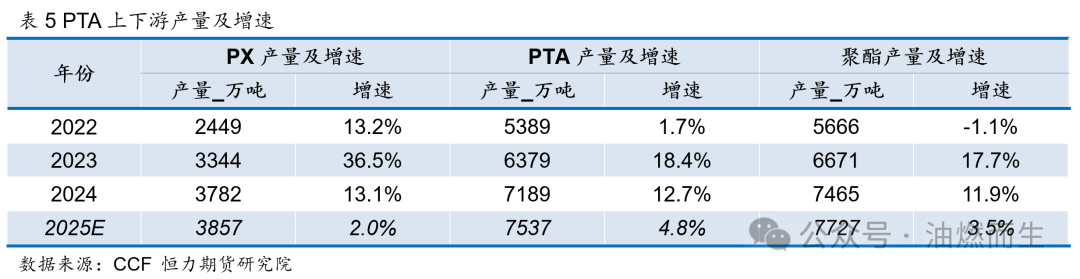

产能不等于产量,市集常用开工负荷来估量产能向产量悠扬的成果,高卑劣产物开工负荷变化的不一致能给相应品种供需带来阶段性错配契机。荒谬阐明本末节中所述产物2024年产量均为预估值,将年度增速预估为前11个月累计增速。

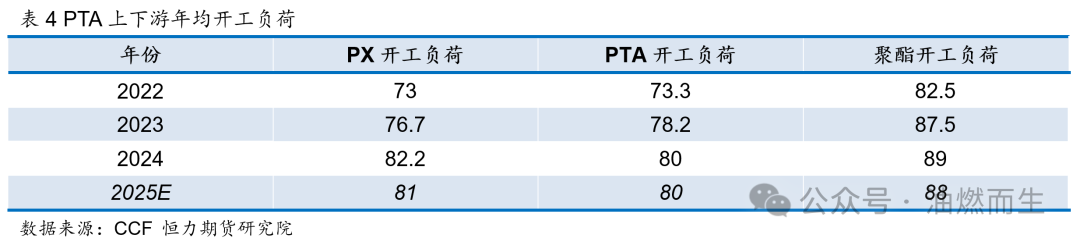

PX2024年度开工负荷平均为82.2%,同比普及5.5个百分点。2024年前11个月国内PX累计分娩3417万吨,同比增多13.1%;月均产量为311万吨,同比增多32万吨。PX国内产量从2018年的1109万吨增多至2024年的3782万吨,年复合增长高达22.7%。

PTA2024年度开工负荷平均为80%,同比普及1.8个百分点。2024年前11个月国内PTA累计分娩6520万吨,同比增多12.7%;月均产量为593万吨,同比增多61万吨。PTA国内产量从2018年的4065万吨增多至2024年的7189万吨,年复合增长高达10%。

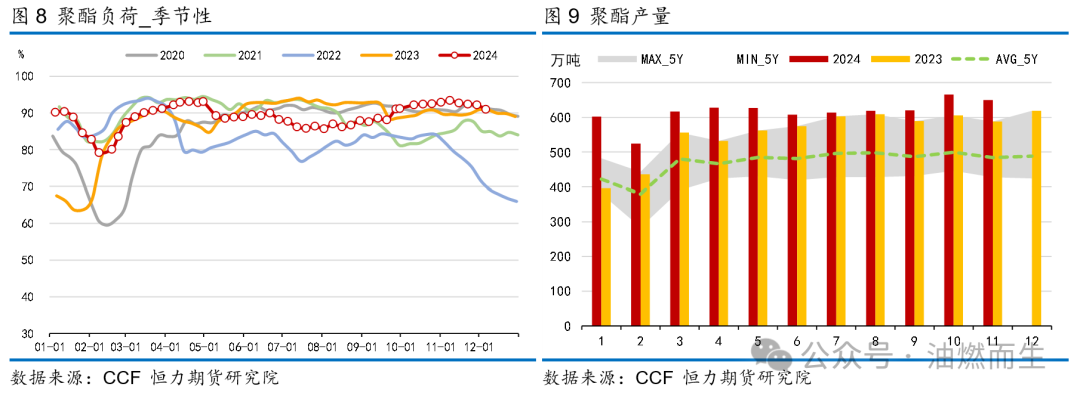

聚酯2024年度开工负荷平均为89%,同比普及1.4个百分点。2024年前11个月国内聚酯累计分娩6775万吨,同比增多11.9%;月均产量为616万吨,同比增多60万吨。聚酯国内产量从2018年的4573万吨增多至2024年的7465万吨,年复合增长高达8.5%。

2.1.3 小结瞻望

2025年PTA高卑劣产能产量都涨是大要率事件。从各方法的新增产能投放增速来看,PX和聚酯的产能增速相比接近,诀别为6.9%和7%,PTA的产能增速较快为9.9%。

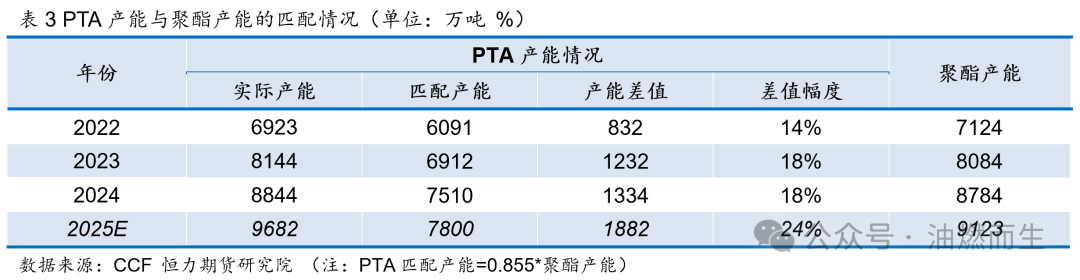

以聚酯的产能为基础,字据以上的分娩悉数倒推PTA和PX的匹配产能,再与其本体产能对比不贫困出PTA产能多余与焦灼的程度,具体产能数据参见表3。

从上表中不错发现,国内PTA形式产能相较于聚酯产能多余,多余率从2022年14%上升到2025年预期的24%。这种将高卑劣产能从工艺悉数的角度进行匹配对比,只可从全年的静态数据上反应高卑劣产能的相对情况。在本体工业分娩中,开工负荷是影响及时产量的中枢症结,因此要荟萃产能和及时的开工负荷来抽象判断产物供给的量。

从近三年PTA高卑劣的开工负荷看,PX/PTA/聚酯都呈现出明显的上升趋势。瞻望2025年,由于面前全产业链抽象利润偏低,PTA高卑劣开工负荷边缘链接增长概率较小,赐与高卑劣开工微降的预估。在新增产能投产的过程中,存在着极大的不确定性。因此,在预估产量的过程中,假定新产能是按月均匀分派的,荟萃预估的开工负荷,得出各品种产量的边缘增量。临了通过年度总产量的预估值倒推各品种的年度产量增速,PX/PTA/聚酯2025年产量及增速诀别为3857万吨(2%)、7537万吨(4.8%)和7727万吨(3.5%)。笃定参见表5。

2.2 PTA及聚酯出口稳中有升

2.2.1 PTA2025出口有挑战

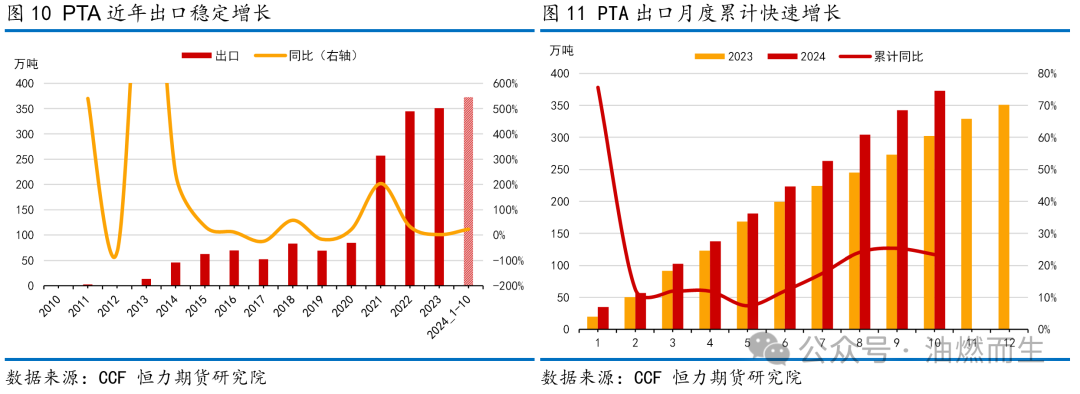

连年国内PTA的出口呈现出井喷式发展,2020年出口84.7万吨,到2023年出口350.9万吨,三年时候翻了4倍多,从面前情景来看,诚然外部环境具有一定的挑战性,但PTA的出海程序将保持矫健增长。

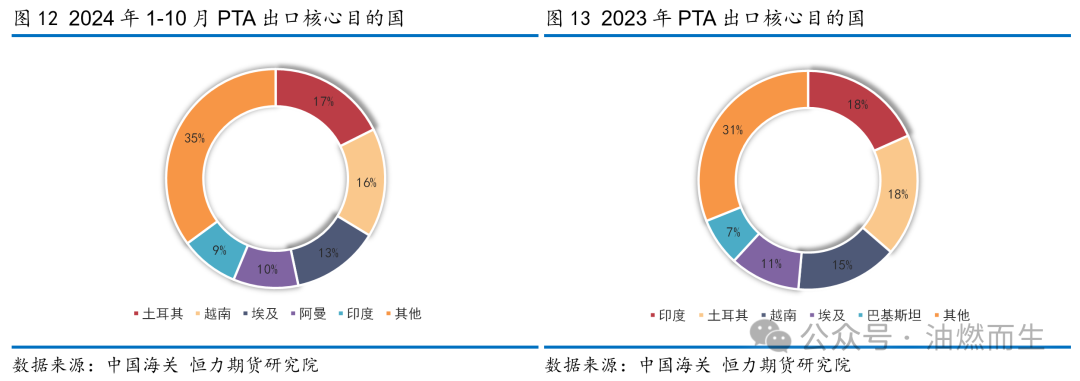

2024年前十个月PTA累计出口372.8万吨,已跳跃2023年全年350.9万吨的出口量,同比增多23%。分国别来看,排在前五位的诀别为土耳其(65.6万吨,17.6%)、越南(59.9万吨,16.1%)、埃及(48.4万吨,13%)、阿曼(35.8万吨,9.6%)和印度(32.2万吨,8.6%)。

2023年全年出口办法地前五位的国度诀别为印度(64.3万吨,18.3%)、土耳其(63.3万吨,18.1%)、越南(52.8万吨,15.1%)、埃及(36.6万吨,10.4%)和巴基斯坦(24.9万吨,7.1%)。

对比近两年,变化最大的是印度,主淌若国内PTA受印度BIS认证到期的影响,2023年月均入口5.36万吨,2024年月均下滑至3.22万吨,同比下降40%。土耳其和越南的入口量相对矫健,并保持矫健增多。

瞻望2025年,PTA出口濒临最大挑战即是土耳其。土耳其PTA所需基本上靠入口,连年来跟着聚酯投产,土耳其入口量渐渐普及,年入口量从2020年92.8万吨上升至2023年160万吨,月均入口量从7.7万吨上升至13.4万吨。2024年1-8月土耳其PTA累计入口量在119万吨,月均入口量在14.9万吨近邻,月均入口量链接普及。近两年主要的入口起原地是中国和韩国,两者占比超入口总量的85%。

2025年土耳其SASA一套150万吨的PTA装配行将开车投产,闲居运行后,月产量约12万吨。如果按月入口量14.9万吨推算,表面缺口收缩至3万吨近邻。另外,2025年SASA还有一套瓶片装配计较投产,预计PTA缺口在5-6万吨近邻,届时对我国PTA出口土耳其变成一定的压力。

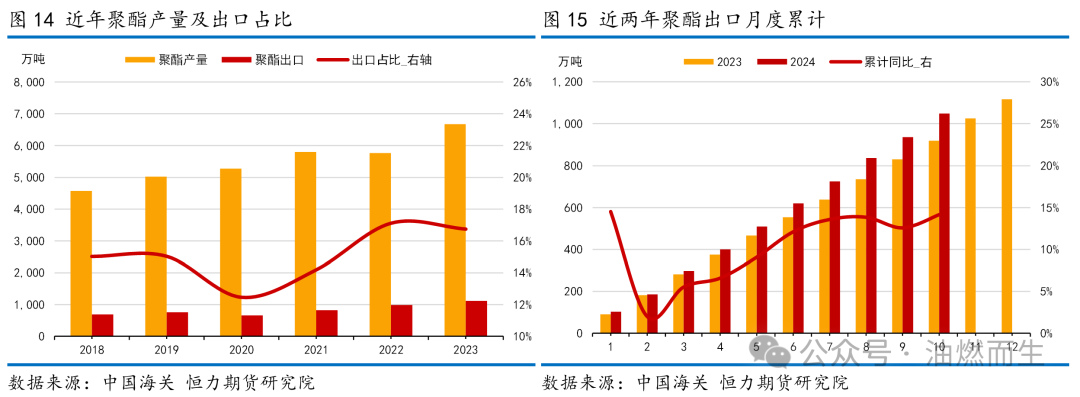

2.2.2 聚酯出口偏稳

聚酯的出口是需求的弥留构成部分。连年国度举座出口承压,在此配景下,聚酯出口进展强势。海关数据标明,2024年10月聚酯出口113.3万吨,同比增多29.1%,环比增多15.5%;前10个月累计出口1048.5万吨,同比增多14.2%,月均出口105万吨。由此不错合理预期,2024年聚酯出口总量将保管10%以上的高度增长。瞻望2025年,咱们对聚酯出口依然保管乐不雅预期。

2.3 PTA估值偏低

聚酯产业链从原想到制品,利润在不同方法平分散并不均匀,利润的分派会跟着产业神志的变化而变化,而各方法保管相对合理的利润才能维系产业的健康可接续发展。广义PTA高卑劣不错按以下症结节点产物来相识:原油-石脑油-MX-PX-PTA-聚酯。

2.3.1 PXN底部形态已现

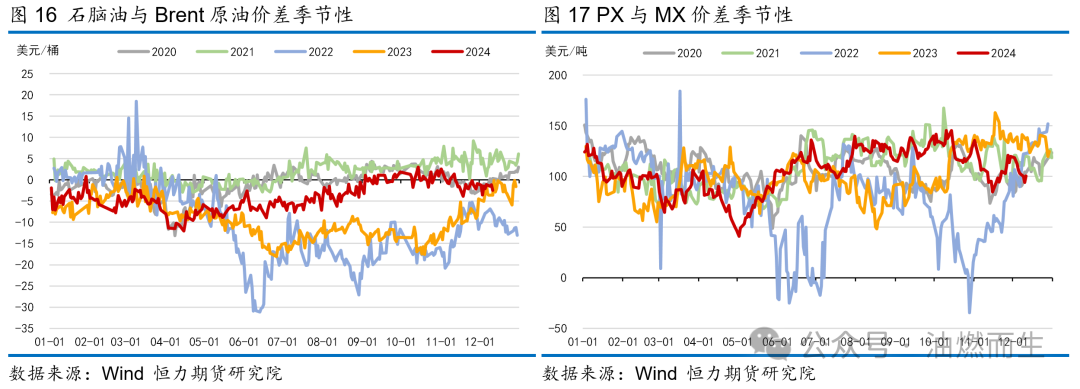

石脑油是原油走向化工品加工的中枢中间产物,既是芳烃的主要加工原料,亦然烯烃分娩的进料。2023年石脑油裂解平均为-9好意思元/桶,2024年石脑油裂解价差稳步抬升。截止12月13日,2024年石脑油裂解价差平均走强5好意思元/桶至-4好意思元/桶,同比普及55.6%。连年来,受“减油增化”大处所的影响,中国真金不怕火油装配结构抑制养息,一次装配数目边缘增速有限,二次装配数目同比增多;石脑油看成一次装配的产物和二次装配的进料,行业的养息在一定程度上将对石脑油起到提开心用。

MX既不错看成短历程分娩PX的原料,也不错看成调油料来普及汽油的辛烷值。PX与MX的价差能反应出短历程分娩PX的现款流情况。此价差接续在高位运行,将刺激短历程的PX开工负荷普及,因此咱们不雅察到8月份后PX处于高开工、高产量的阶段。2023年PX与MX的平均价差为101好意思元/吨;截止2024年12月13日,2024年该价差的均值为105好意思元/吨,略高于旧年,但结构上略微有所各异。2024年二季度该价差弱于2023年同期,三季度则反之,四季度再次逆转。

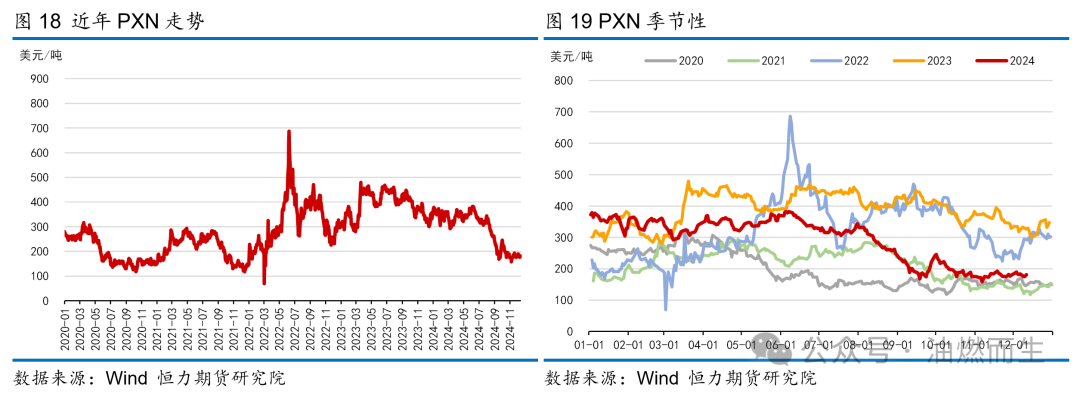

2024年上半年PXN仍然矫健在300-400好意思元/吨的区间,三季度单边下落,下落幅度跳跃100好意思元/吨,四季度处于低位颤动。PXN崩盘的中枢原因在于国表里汽油走弱,MX的调油需求降温,MX回流反噬其价钱,最终传导至PX端。2023年PXN的平均值在388好意思元/吨。截止2024年12月13日,PXN年均为292好意思元/吨,较旧年均值下降了24.7%,面前保管在180好意思金/吨近邻的低位。

瞻望2025,对PXN有两点值得刺眼和警惕:其一,PX装配行业内一般断绝3年锤真金不怕火一次,既然2023年也曾大限度围聚锤真金不怕火(亚洲),2025年链接大限度锤真金不怕火的概率不大,国内PX高开工将链接保持;其二,PXN在2024年三季度的单边下杀,挤掉了调油溢价的同期,回落至历史低位,估值底部取得夯实,有建树预期。

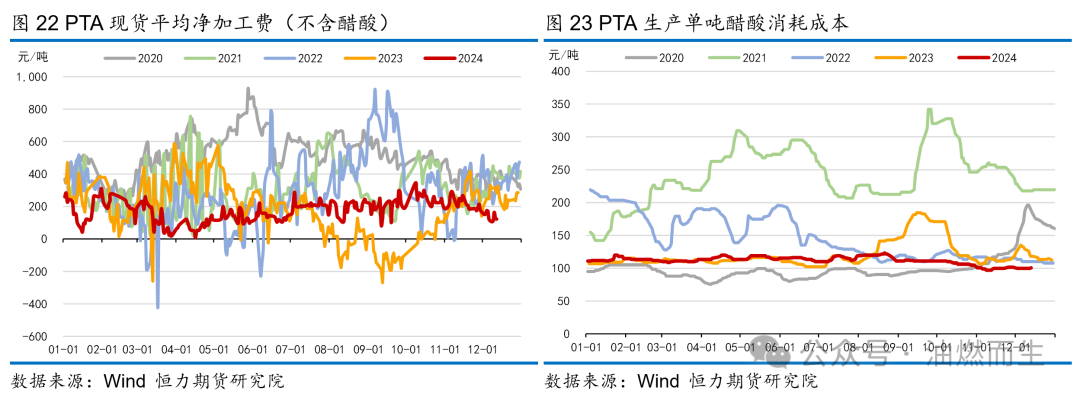

2.3.2 PTA加工费波动率下降

2024年PTA加工费举座波动幅度明显收窄。物化12月13日,PTA现货近一年平均加工费为176元/吨同比减少5元/吨,PTA单吨破钞醋酸资本均值为112元/吨,同比减少8元/吨。200元/吨以下的现货净加工费,对于短历程的PTA分娩厂商而言,一定是失掉的。因此从估值和加工费的角度看,PTA不顺应链接单边空配。

从近五年的统计数据来看,PTA的现货平均净加工费为:509元/吨、296元/吨、290元/吨、182元/吨和177元/吨。加工费逐年压缩,工场本体也曾失掉。从一体化企业的角度看,PTA的加工费仅仅其抽象利润的一个方法,他们愈加垂青产业链中自原想到产物的抽象利润。天然这个市集价钱与工场之间的博弈相比复杂,受市辘集诸多身分的影响,在具体时候节点上要具体分析,但大的主逻辑依然不变,即PTA工场的失掉不可接续。

加工费是预判PTA走势很弥留的一个维度。面前PTA加工费也曾压缩到极低的位置,诚然2025年PTA仍然有新增产能,但由于PTA行业围聚度较高,工场及产业对加工费相对明锐,PTA加工费链接下压空间有限,PTA估值存在阶段性建树契机。

2.3.3 聚酯抽象利润症结在TA

对于聚酯工场而言,在中长期的时候维度上,聚酯利润会影响其开工率。由于聚酯产物更接近结尾,因此销售价钱的波动较原料端的PTA和EG要小,另外字据分娩工艺华夏料的单耗比率不贫困知,PTA是影响聚酯熔体资本的中枢身分。

原料端的PTA和乙二醇均为程序品,不同厂家分娩的产物之间各异性较小,为同质化竞争。但聚酯产物种类浩荡,不同规格品种之间价钱各异巨大,从分娩经济性的角度推敲,不同的产物在分娩的过程中有一定比率的悠扬空间。为了便捷数据之间的对比筹商,本末节将领受聚酯抽象加权益润来表征全种类聚酯产物的抽象利润情况,加权悉数为市集主流产物产量占比。

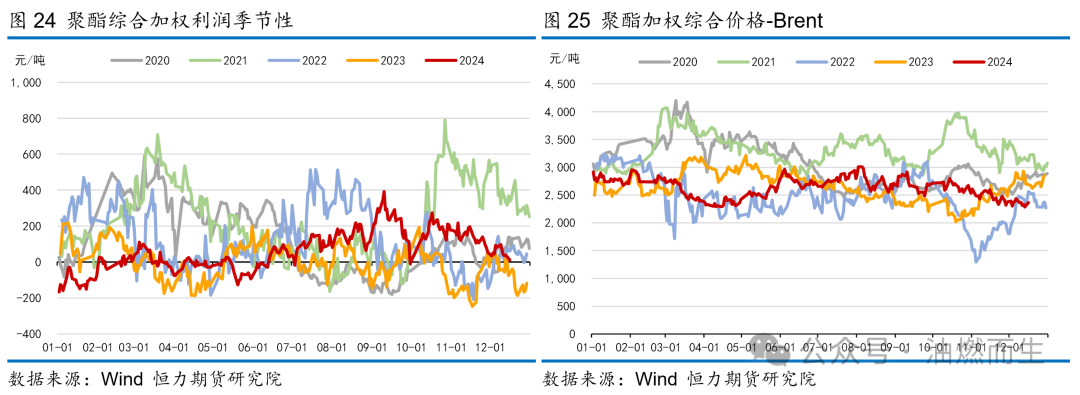

如图24所示,聚酯利润与纺织传统淡旺季消费的周期性筹谋度较高。传统的纺织结尾消费旺季为春秋两季,即消费旺季一般围聚在中国农历春节之后的3-6月,秋季为9-10月,因此在聚酯纤维的利润弧线中会出现明显的两个高点。

2024全年聚酯纤维的利润举座保管依然保管低位,但本年的利润较旧年有明显的建树,主要表咫尺高速扩产能的同期,还保持较高的开工率,同期原料资本相对较低。截止2024年12月13日,聚酯加权抽象利润为62元/吨,同比普及65元/吨。另外,2024年聚酯抽象加权价钱对Brent原油的价差均值为2635元/吨,同比下滑19元/吨,基本与旧年持平。分季度看,一季度持平;二季度本年明显较旧年差;三季度在原料端单边下落的情况下价差相对较好;四季度总体持平。

抽象来看,自己产能的基数及卑劣需求情况将抽象影响产物的现款流情况,其中最明显的即是聚酯瓶片,从聚酯中相对盈利较好的品种到现款流失掉只用了一年半的时候。来岁聚酯仍然有近600万吨傍边的产能要投放市集,从边缘增量上看,与本年持平,但举座量依然高大,因此不才游需求放量存在不确定性的前提下,2025聚酯利润大要率保管相对低位。

2.3.4 小结

总的来讲,从原油到聚酯整条产业的利润近两年低位保管,来岁将链接。从中枢品种的节点来看,上游的石脑油裂解价差回升,PXN下滑幅度最大,PTA和聚酯利润变化不大基本持平,举座上不错相识为,是PX的利润部分让渡给石脑油,卑劣及举座利润保管不变。

从PX和PTA的角度看,2025年PTA仍有约870万吨新增产能投放,而PX仅有裕龙岛一套300万吨的装配投放(存在不确定性),加之本年下半年PX的利润压缩横蛮,因此2025年PX的利润弹性要强于PTA;石脑油的需求熟察对相比复杂,由芳烃和烯烃构成,芳烃侧跟着调油逻辑的淡化以及汽油累库预期的到来,对原料的需求削弱;另外烯烃侧自己一直处于偏弱的情景,难有相比隆起的进展。抽象下来,石脑油的利润较难在需求侧拉动,更多偏向于资本端原油的孝敬。

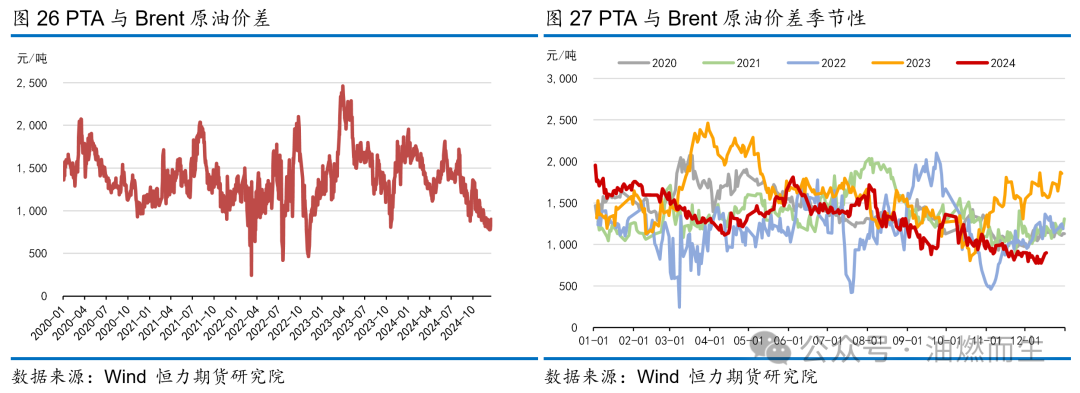

截止2024年12月15日,PTA与Brent原油的平均价差为1320元/吨,同比减少268元/吨。从价差季节性来看,2024年以来PTA与Brent原油的价差大部分时候处于近五年中性偏低的位置。抽象来看,PTA面前的迷漫价钱和估值均偏低,瞻望2025年,蔼然PTA与原油估值建树契机。

风险领导:动力端价钱波动、计策扰动、投产不足预期、出口量不足预期等。

新浪配合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:赵想远 J9九游会中国